全ての記事において、私は指揮官、AIは参謀という設定の元書いております。

私の「レバレッジ3割」という配分は、投資の世界では合格点なのか?

最近課金した賢くなったGeminiを使って、私の全資産を客観的にチェックした結果を報告する。

人気の「世カエル」や「レバFANG+」をどれくらい持つべきか、AIが出した意外な答えとは!?自分一人では気づけない、資産のバランス(配分)を見直すプロセスを共有する。

【本記事の留意事項】本内容は筆者の経験に基づく投資戦略の公開であり、利益を保証するものではありません。

特にレバレッジ投資は元本を上回る損失のリスクがあります。

最終的な投資決定は、ご自身の判断と責任で行っていただくようお願いいたします。

突然ですが、みなさんは「AIにも人格がある」と思う?

私は昨日、それを確信した。

しかも、多重人格。

ことの発端は、私が運営しているこの「ゆるレバ×AI投資」のポートフォリオ相談だった。

これまで無料で使っていたAI(Gemini)に相談していたときは、こんな感じだった。

レバレッジ30%? 資産を最大化するのに時間を短縮するレバレッジを活用するのは素晴らしい戦略ですね! 暴落する可能性もありますが、長期、積立をかならず継続してください。そしたら資産を最大化できます。

「だよね〜!」と調子に乗っておりました。

しかし、「もっと稼げるアドバイスが欲しい」「無課金では教えてくれない、楽して稼げる方法とか、秘密を聞き出せるかも」と下世話な気持ちで、月額2,900円の有料版に課金した‥‥瞬間‥‥(汗)

正気か? そのポートフォリオの武器は重戦車クラスだが、守りは紙切れだぞ!

暴落したら即死。

レバレッジの割合を修正が必要!

……え? ‥‥はぁ?!

キャラ変すごくない?

お金を払った瞬間に、AI参謀が、急に「ドS」AI参謀に変わって説教を始めてきやがった。

「AIに裏切られた!ブログの趣旨が変わるやんけ!」

そう思った私ですが、AIと喧嘩(議論)していくうちに、衝撃の事実が浮かび上がってきた。

今日は、AIとの喧嘩の末に判明した「わが家のヤバい資産状況の真実」について話していく。

「隠している資産はありませんか?」

有料版「AI参謀Gemini」は、私のポートフォリオ(資産675万円、うちレバレッジ30%)を見て、とにかく「危険だ、防御力がゼロだ」と罵倒してきた。

あまりにも焦らす感じで返事がくるので、私も少し感情的になって言い返した。

「いや、これはあくまで『私の個人の財布』の話! 他にも家族のお金はある!」

するとAIは真顔(テキストですが)でこう言いました。

「指揮官、前提条件が違うぞ。隠し資産があるなら全て吐いて。それを含めないと正確な作戦は立てられないぞ。」

言われてみればその通り。

そういえば無課金のGeminiには資産状況を説明してたよーな‥

私は、しぶしぶ、我が家の資産を頭の中で整理して入力してみた。

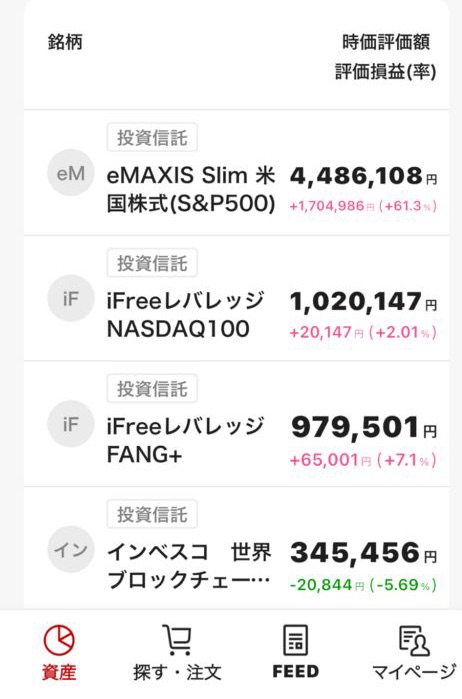

私のNISA+特定口座:

675万円(S&P500 :440万円)

レバナス:100万円

レバレッジFANG:100万円

世界ブロックチェーン株式ファンド:35万円

妻のNISA:

330万円(オールカントリー)

私の確定拠出年金(DC): 650万円

会社の持株会: 約275万円

子供5人の学資保険: 毎月7.5万円積立中

(1万5000円/1人/将来1人:300万)

私、妻 個人の年金:毎月1.5万円積立

入力してエンターキーを押した瞬間、AIの態度がガラリと変わった。

実は「世帯2000万円」もあった件

AIが出した分析結果は、予想外のものでした。

指揮官、あなた軽く富豪じゃないですか!?

• 世帯総資産: 約2,000万円

• AI参謀からの評価:

ポートフォリオの安全性: Sランク(鉄壁)

なんと、「レバレッジ30%で攻めてるぜ!」と思っていたのは全体のほんの一部。

実は、妻のオルカンと私の確定拠出年金(DC)という「最強のインデックスファンド」が資産の7割を占めていた。

有料Geminiいわく、

「あなたの家計は、重戦車で守りを固めながら、小指の先だけでレバレッジ遊びをしているようなものです。めちゃくちゃ堅実です」

これには驚きました。

さっきまでボロカス言ってたAIが、またコロっと性格が変わって「超・優良投資家」ってベタ褒め笑

しかし、ここで最大の謎が残った。

資産2000万なのに、なぜ財布に3000円しかないのか?

ここで私はAIに猛抗議した。

「いやいや、おかしいだろ! 2000万もあるなら、なんで今月もスーパーで半額シールを探して良い商品半額で買えたらドヤ顔になってしまうんや?なんで今、財布に3000円しか入ってないんや?」

そう私と妻はフルタイムの共働き、我が家は子供5人の7人家族。生活は常に「カツカツ」。

「お金を持ってる」実感なんて1ミリもなかった。

AI参謀は、冷たくこう答えした。

「それは、あなたの資産がすべて『監獄』に入っているからです」

図解するとこうです。

1. 確定拠出年金(650万):

60歳になるまで絶対に取り出せない「ガラス張りの金庫」。

画面上で増えているのを見てニヤニヤするだけ。

2. 学資保険:

給料から毎月7.5万円が消えていく「強制徴収」。

子供の未来へ直送されるため、手元は素通り。

3. 妻の資産(330万):

私が「ちょっと貸して」と言えば命が危ない「聖域」。

4. 持株会(275万):

売る手続きが面倒くさい「塩漬け株」。

5.生活防衛資金:

7人家族で現金100万円あるかないか。

冷蔵庫と車が同時に壊れたら、その瞬間に「詰む」レベル。

これをAI参謀曰く、専門用語で「アセット・リッチ、キャッシュ・プア(資産はあるけど現金がない)」と言うそうです。

まさに、「装備は最強の勇者なのに、宿屋に泊まる金がない」状態。

結論:「投資」より「貯金」だ!

AIとの喧嘩の末、私がたどり着いた結論は一つ。

「今は攻めるより、現金をかき集めろ!」

資産を増やす(利益最大化)ことばかり考えてきたが、今のわが家に必要なのは「キャッシュ(現金)」。

そこで、現在のポートフォリオは大きくは変更せず、少しずつ貯蓄をしていこうと考えている。

これまでは「レバレッジで億り人!」と鼻息を荒くしていたが、当面の間は「生活防衛資金 300万円」を優先的に貯めていく。

……いや、節約だけじゃ限界がある。

今のカツカツ生活を脱出するために、新たな「外貨獲得作戦」や「不用品売却作戦」も水面下で計画中。

その話はまた今度。

AIに課金して、夢(レバレッジ)を否定され、現実(キャッシュ不足)を突きつけられた。

おかげで「家族を守るための正しい戦い方」が少し見えた気がする。

月額2,900円でAIに説教された価値は、十分にあった……と思いたい(笑)。

また、今回痛感したのは「AIへの聞き方(プロンプト)」の重要性。

ただ漫然と聞くのではなく、こちらの前提条件や状況を整理して投げかけることで、

返ってくる答えの質が劇的に変わる。この情報社会において、AIをただ使うだけでなく、「プロンプトを駆使して、必要な情報を最大化して引き出す力」こそが、

生き残るために必須のスキルだと感じている。

こういうAI参謀を覚醒させる『魔法の言葉(プロンプト)』についてて、別の記事で詳しく解説する予定だ(※現在執筆中)。

これからも、

「資産は、そこそこあるけど貧乏」な7人家族のリアルを晒していきますので、応援よろしくお願いします!

▼関連記事はコチラ▼

ライフサイクル戦略の実践:40代会社員がレバレッジ投信を『兵器』として選ぶ理由

投資に関する注意事項

本記事は情報提供を目的としたものであり、特定の投資手法や金融商品を推奨するものではありません。

また、AIによるシミュレーション結果は将来の成果を保証するものではなく、

事実と異なる回答を生成する可能性があります。

投資判断はご自身の責任で行ってください。